Révéler l’index Dissimuler l’index

- Un PER individuel assuré par Spirica et distribué par Linxea

- Pourquoi nous avons fui un PER bancaire

- Des frais réduits, prélevés trimestriellement sur le fonds euro

- Le fonds euro Nouvelle Génération et l’architecture ouverte

- Notre allocation après le transfert : actions, fonds euro et SCPI

- Transférer un contrat Madelin vers le PER : la procédure

- La fiscalité du PER, atout central pour un indépendant

- Une interface efficace, deux outils à apprivoiser

- Performance et suivi : notre bilan après dix mois

- De l’épargne retraite à la stratégie patrimoniale familiale

- Les limites que nous avons relevées

- Un courtier pépite pour qui veut piloter sa retraite

Préparer sa retraite quand on est indépendant tient parfois du parcours du combattant, surtout lorsque l’on a confié son épargne à sa banque sans trop poser de questions. Le plan d’épargne retraite, ou PER, est précisément l’enveloppe censée corriger le tir : un produit né de la loi PACTE de 2019 qui permet de se constituer un capital ou une rente pour ses vieux jours, tout en déduisant ses versements de son revenu imposable.

Voilà près d’un an que nous avons quitté un vieux contrat Madelin ouvert en 2008 chez une banque traditionnelle pour basculer vers le Linxea Spirit PER, assuré par Spirica. Avec plus de 10 millions de Français déjà détenteurs d’un PER et un encours qui a dépassé 100 milliards d’euros en 2024 selon le Cercle de l’Épargne, l’enveloppe s’est imposée dans le paysage. Encore faut-il choisir le bon contrat et, surtout, savoir le piloter.

Après douze mois d’utilisation réelle, un transfert mouvementé et une réallocation complète de notre capital, ce contrat tient-il vraiment ses promesses de frais réduits et de liberté ?

Un PER individuel assuré par Spirica et distribué par Linxea

Le Linxea Spirit PER est un PER individuel de type assurantiel, ce qui le rapproche dans son fonctionnement d’une assurance vie dédiée à la retraite. Linxea joue le rôle de courtier en ligne et distribue le contrat, tandis que le risque est porté par Spirica, filiale à 100 % de Crédit Agricole Assurances. Cet adossement à un grand groupe pèse dans la balance quand on confie son épargne longue à un acteur que l’on ne croise jamais en agence.

Régulièrement cité parmi les meilleurs PER du marché et élu meilleur PER 2024 par plusieurs comparateurs, le contrat doit sa réputation à une équation simple de frais bas et d’architecture ouverte. C’est exactement ce qui nous manquait dans notre ancien contrat bancaire, dont nous reparlerons en détail. La promesse d’un PER en ligne repose sur cette double exigence, et c’est là-dessus que nous l’avons attendu au tournant.

Reste que la qualité d’un contrat ne se juge pas sur une plaquette commerciale. Elle se mesure dans la durée, au fil des versements, des arbitrages et des petits tracas administratifs. Notre point de départ étant particulièrement peu flatteur, la comparaison n’en est que plus parlante.

Pourquoi nous avons fui un PER bancaire

Notre ancien plan, un contrat Madelin souscrit en 2008 en tant que travailleur indépendant en EIRL, cumulait deux handicaps. D’abord des frais de 4 % sur chaque versement, qui amputaient l’épargne avant même qu’elle ne travaille. Ensuite une allocation figée à près de 90 % de fonds euro, présentée à l’époque comme la solution raisonnable pour ne jamais risquer de perdre de l’argent.

Le conseil était rassurant sur le papier, il s’est révélé coûteux dans les faits. Sur dix-sept ans de détention, la performance totale du contrat a plafonné à 5,5 % au total sur toute la période, et non par an. Une fois l’inflation passée par là, le constat est sans appel : nous avons été très mal conseillés, et le couple frais élevés et surpondération du fonds euro a étouffé tout potentiel de rendement.

Ce genre de bilan pousse à regarder ailleurs. La bascule vers un contrat en ligne n’est pas qu’une question de mode : c’est d’abord une affaire de frais récupérés et de liberté d’allocation retrouvée.

Des frais réduits, prélevés trimestriellement sur le fonds euro

Le nerf de la guerre, sur un produit d’épargne longue, ce sont les frais. C’est aussi le premier poste sur lequel le Linxea Spirit PER se démarque nettement de notre ancien contrat. Voici la grille tarifaire que nous avons constatée à l’usage :

- 0 % de frais sur les versements, contre 4 % auparavant ;

- 0,5 % de frais de gestion annuels sur les unités de compte ;

- 0 % de frais d’arbitrage pour les opérations réalisées en ligne ;

- des frais d’entrée propres à chaque SCPI, le plus souvent compris entre 8 et 12 % selon la société de gestion ;

- aucun frais d’entrée sur certaines SCPI récentes, à l’image d’Iroko Zen.

Un détail nous a marqués : les frais de gestion sont prélevés trimestriellement sur le fonds euro, ce qui les rend lisibles et indolores pour le reste de l’allocation. Leur niveau reste très en dessous de ce que se permettait notre banque, et cela explique à lui seul une bonne partie de l’écart de performance que nous observons aujourd’hui.

Pour la poche de précaution que l’on garde toujours disponible à côté d’un PER, nous avions d’ailleurs comparé les façons de rémunérer sa trésorerie, tant la chasse aux frais inutiles vaut sur tous les supports. Chaque dixième de point compte sur un horizon de vingt ou trente ans.

Le fonds euro Nouvelle Génération et l’architecture ouverte

Réduire les frais ne sert à rien si l’on n’a rien d’intéressant où investir. Sur ce point, le contrat ouvre une architecture financière particulièrement large, qui tranche avec le menu réduit des contrats bancaires.

Un fonds euro dynamique accessible à 100 %

Le fonds euro maison, baptisé PER Nouvelle Génération, n’est pas un fonds euro classique. Il investit environ 30 % de son actif dans des moteurs de performance comme l’immobilier, les actions ou le private equity, en échange d’une garantie en capital ramenée à 98 %. Cette prise de risque mesurée lui a permis de servir 3,08 % en 2025, après 3,13 % en 2024 d’après les chiffres communiqués par Linxea. Bonne nouvelle pour qui veut sécuriser : il reste accessible jusqu’à 100 % de l’encours.

Plus de 700 supports, des ETF aux SCPI

Au-delà du fonds euro, le contrat donne accès à plus de 700 supports en unités de compte : près de 197 ETF pour s’exposer aux marchés à moindre coût, des titres vifs, des fonds non cotés de type FCPR et une trentaine de SCPI. Le détail de cette offre mérite qu’on s’y attarde, d’autant que le cadre bouge. Il reste utile de suivre le cadre réglementaire des supports, qui a connu des ajustements récents.

Sur le volet immobilier, un point fait consensus en faveur de Linxea : 100 % des loyers des SCPI sont reversés à l’épargnant, là où de nombreux assureurs en conservent une fraction. Pour qui construit une poche de rendement régulière, la différence n’a rien d’anecdotique.

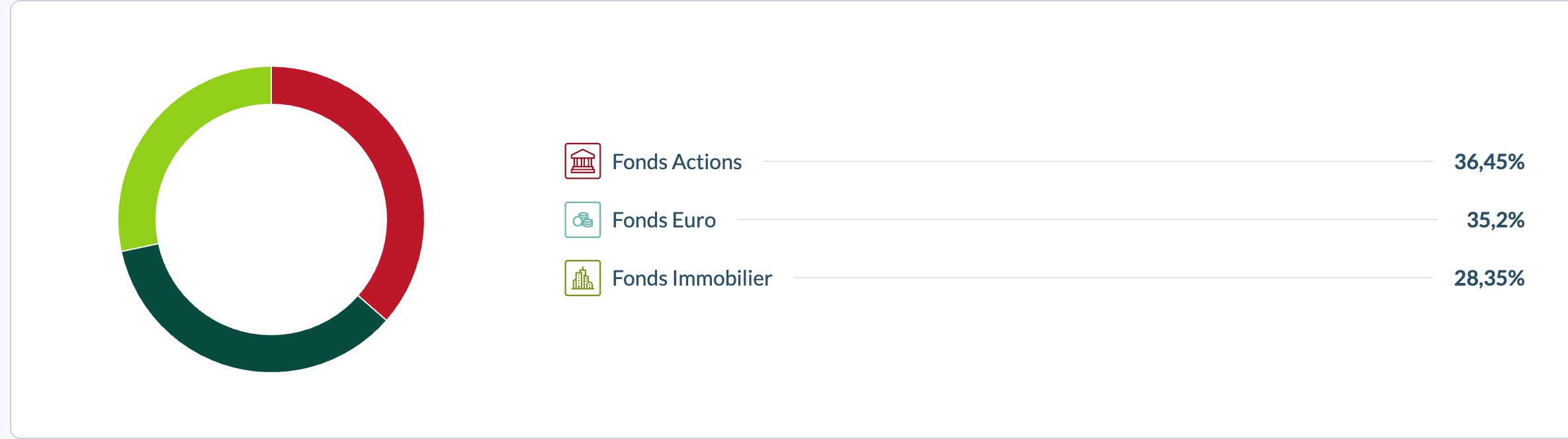

Notre allocation après le transfert : actions, fonds euro et SCPI

Le vrai luxe de cette architecture ouverte, c’est de pouvoir répartir son capital de façon optimale plutôt que de le laisser dormir sur un fonds euro unique. Depuis le transfert, nous avons bâti une allocation en trois blocs équilibrés, que le contrat résume d’un coup d’œil.

La poche actions repose sur un seul fonds, Indépendance AM Europe Small A (C), spécialisé dans les petites capitalisations européennes et géré selon une approche value et qualité. Noté cinq étoiles Morningstar, il affiche une performance annualisée de plus de 17 % sur cinq ans, pour des frais de gestion de 1,90 %. Le fonds euro a été surpondéré et boosté les premières années, le temps d’installer la mécanique, avant de laisser davantage de place au rendement.

Côté immobilier, nous avons réparti l’investissement sur quatre SCPI complémentaires :

- Epargne Pierre, une SCPI diversifiée de bureaux et de commerces ;

- Altixia Cadence XII, plus récente et orientée rendement ;

- Activimmo, positionnée sur la logistique et les locaux d’activité ;

- Iroko Zen, sans frais d’entrée, souscrite via des versements complémentaires.

Les trois premières nous ont coûté des frais d’entrée qui ont mécaniquement fait baisser le capital au démarrage, un effet bien visible sur les premiers relevés. La performance servie depuis a toutefois largement effacé ce point de départ, ce qui valide à nos yeux le pari d’un immobilier diversifié plutôt que d’un fonds euro hégémonique.

Transférer un contrat Madelin vers le PER : la procédure

Basculer un ancien contrat ne se fait pas d’un clic, mais la mécanique est balisée depuis la loi PACTE. Depuis le 1er octobre 2019, un contrat Madelin peut être transféré vers un PER individuel, et le gestionnaire de l’ancien plan dispose d’un délai encadré pour communiquer les droits à transférer. La portabilité, longtemps dissuasive, a été nettement assouplie.

Le coût du transfert a lui aussi été plafonné. Depuis le 24 octobre 2024, les frais de transfert d’un ancien contrat retraite ne peuvent excéder 1 % des droits acquis, contre 5 % auparavant, et ils tombent à zéro au-delà de dix ans de détention. De quoi lever l’un des principaux freins à la mobilité de l’épargne retraite.

Dans notre cas, le transfert a été parfaitement géré du côté de Linxea, réactif et clair à chaque étape. Le bât a blessé du côté de la banque cédante, qui a fait traîner le dossier plus que de raison. Le plus difficile n’aura finalement pas été la finance, mais de se lancer dans l’aventure administrative quand on traîne une petite phobie de la paperasse.

La fiscalité du PER, atout central pour un indépendant

Si le PER séduit autant les travailleurs non salariés, c’est d’abord pour son levier fiscal à l’entrée. Chaque euro versé vient réduire le revenu imposable, dans la limite d’un plafond annuel qui peut grimper jusqu’à 88 911 € en 2026 pour un indépendant, bien au-delà du plafond des salariés. L’économie d’impôt dépend directement de la tranche marginale : un versement de 10 000 € fait gagner 4 100 € à un contribuable imposé à 41 %.

La contrepartie se joue à la sortie, dont les règles varient selon que les versements ont été déduits ou non. Le tableau ci-dessous résume les principaux cas de figure au moment de la liquidation :

| Situation à la sortie | Part des versements | Part des gains |

|---|---|---|

| Capital, versements déduits | Réintégrés au revenu imposable | Soumis au PFU de 30 % |

| Capital, versements non déduits | Exonérés | Soumis au PFU de 30 % |

| Rente, versements déduits | Imposée comme une pension, abattement de 10 % | Comprise dans la rente |

Deux nouveautés de 2026 méritent l’attention : les versements effectués après 70 ans ne sont plus déductibles, et le report des plafonds non utilisés passe de trois à cinq ans, d’après la documentation fiscale en vigueur. Pour un indépendant qui module ses revenus, cette souplesse accrue sur les plafonds est un vrai confort de pilotage.

Une interface efficace, deux outils à apprivoiser

Un bon contrat se vit au quotidien à travers son espace de gestion. Sur ce terrain, l’expérience est globalement simple et fluide, avec une petite réserve sur la cohabitation de deux outils distincts.

Des opérations courantes gratuites et rapides

Nous avons réalisé plusieurs arbitrages de capital sans débourser un centime, et modifié à deux reprises notre allocation cible pour les versements mensuels, là encore gratuitement et sans la moindre friction. Chaque changement est pris en compte dès l’échéance suivante, ce qui évite les semaines d’attente. Seul un changement de RIB a demandé de la patience, avec près de deux mois de délai avant d’être effectif.

Le reste se pilote en ligne, mais le parcours n’est pas d’un seul tenant. Le bouton servant à lancer une opération renvoie vers une interface nettement plus austère et moins intuitive que l’espace principal. On s’y habitue, mais ce double visage de l’outil mériterait d’être unifié.

L’outil de recherche et les notes Morningstar

Pour choisir ses supports, le moteur de recherche intègre les notes Morningstar via l’outil XRay, un vrai plus pour comparer les OPCVM et les ETF du contrat. Une limite est à connaître toutefois : selon Linxea, les supports immobiliers comme les SCPI, les fonds non cotés de type FCPR, les titres vifs et les produits structurés n’apparaissent pas dans cet outil. La poche immobilière doit donc s’analyser par d’autres biais.

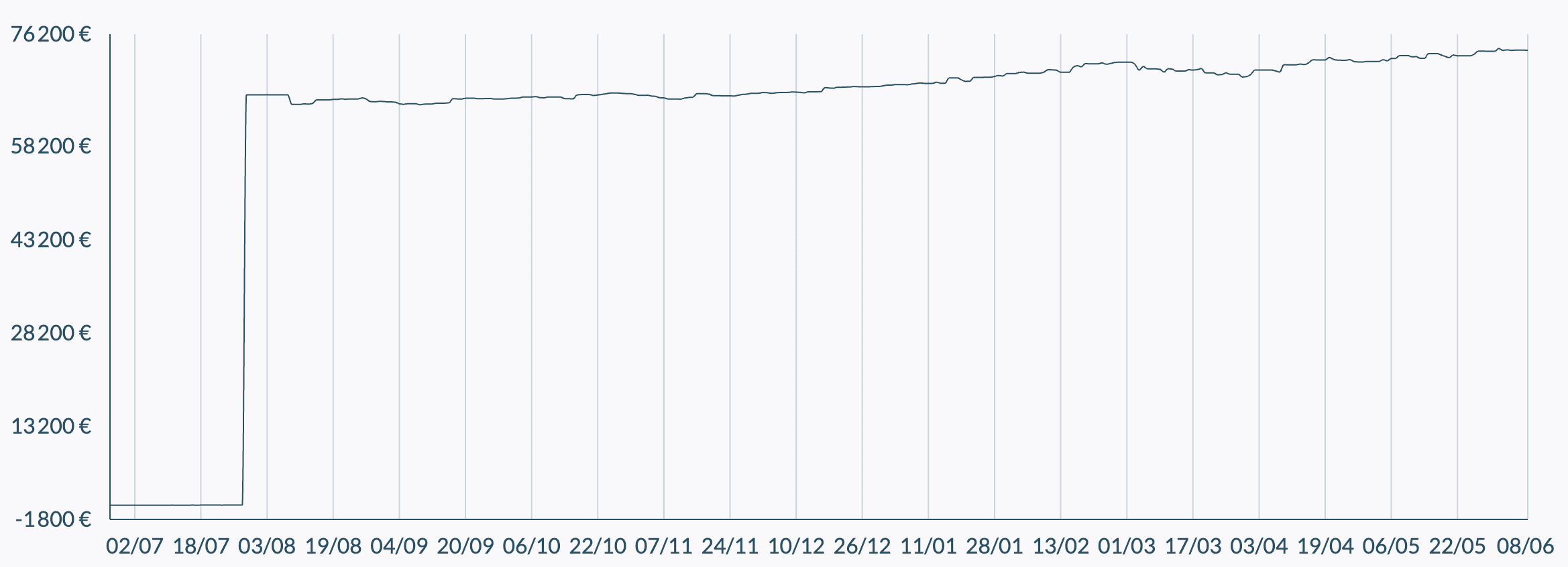

Performance et suivi : notre bilan après dix mois

Reste la question qui fâche ou qui réjouit : combien cela rapporte-t-il ? Le suivi est facilité par un graphique de valorisation très lisible, qui retrace l’évolution du capital depuis l’ouverture. La marche d’escalier du transfert, puis la pente régulière qui suit, racontent mieux qu’un long discours notre première année.

Sur les dix mois écoulés depuis le transfert effectif, la plus-value latente atteint 2,75 %. Ce chiffre peut paraître modeste, jusqu’à ce qu’on le rapporte à notre historique : il représente déjà la moitié de tout ce que notre ancien contrat avait produit en dix-sept ans. Le capital, lui, est passé d’environ 66 000 à 74 000 €, versements compris.

La trajectoire n’a rien d’une ligne droite, et c’est plutôt sain. Notre plus fort repli, ou drawdown, s’est limité à près de 2 000 € de baisse passagère, vite résorbée. Un seul regret sur le suivi : l’origine des dividendes mensuels versés par les SCPI manque de transparence, car ces montants ne sont pas rattachés à leur SCPI dans le listing des opérations.

De l’épargne retraite à la stratégie patrimoniale familiale

L’expérience a été suffisamment convaincante pour que nous prolongions la démarche au-delà du seul PER. Dans la foulée, nous avons ouvert une assurance vie personnelle, puis une pour chacun de nos deux enfants. On y retrouve les mêmes plus-values soutenues et la même facilité de gestion et de suivi, ce qui en fait un outil précieux pour piloter un patrimoine à l’échelle de la famille.

Si la législation actuelle n’est pas modifiée, le PER devrait, au fil des années, s’imposer comme un placement clé pour les ménages, aux côtés du Livret A et de l’assurance vie.

Philippe Crevel, directeur du Cercle de l’Épargne, janvier 2025

Cette dynamique dépasse notre cas personnel. Le PER s’installe durablement dans l’épargne des ménages, et l’articuler avec l’assurance vie permet de jouer sur deux horizons complémentaires, la retraite d’un côté, la transmission et les projets de l’autre.

Les limites que nous avons relevées

Aucun contrat n’est parfait, et une année d’utilisation suffit à faire remonter quelques angles morts. Voici les points perfectibles que nous avons notés au fil des mois :

- des frais d’entrée sur la plupart des SCPI, qui pèsent au démarrage, même si Iroko Zen y échappe ;

- une interface secondaire, derrière le bouton d’opération, plus austère que l’espace principal ;

- un suivi des dividendes de SCPI qui ne précise pas la société de gestion à l’origine de chaque versement ;

- un changement de RIB qui a demandé près de deux mois pour être pris en compte.

Aucun de ces points n’est rédhibitoire, et tous relèvent davantage du confort d’usage que d’un défaut de fond. Ils méritent néanmoins d’être connus avant de souscrire, pour aborder le contrat sans fausse attente.

Un courtier pépite pour qui veut piloter sa retraite

Au terme de cette première année, notre satisfaction est nette, au point d’attribuer au contrat une note de 4,9 sur 5. Linxea apparaît comme un courtier rigoureux et sérieux, qui place la satisfaction client au cœur de sa stratégie plutôt que dans un marketing tapageur. Le bouche-à-oreille et le parrainage suffisent visiblement à faire grandir sa base d’épargnants.

Le plus dur, dans toute cette histoire, n’aura pas été de gérer le contrat, mais de regarder en face les fausses promesses d’un PER logé en banque, puis d’oser l’aventure du transfert. Pour un indépendant qui veut reprendre la main sur sa retraite, l’enjeu est moins de trouver le produit miracle que d’accepter de piloter activement son épargne, frais et allocation compris. C’est sans doute là que se joue, sur vingt ans, l’essentiel de l’écart.